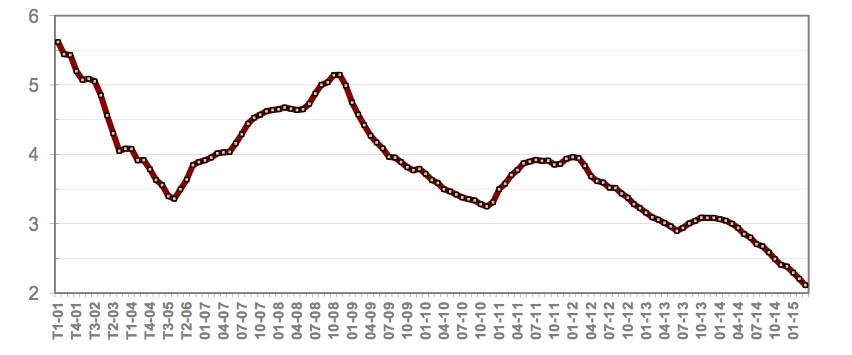

Les taux des prêts immobiliers ont atteint un niveau historiquement bas. Fin 2014, on annonçait des taux des prêts immobiliers planchers et pourtant on peut constater que, depuis le début de l’année 2015, la baisse des taux continue. La période est donc idéale pour prendre rendez-vous avec votre banquier pour contracter un crédit immobilier, pour l’achat de votre maison ou appartement, ou, si vous êtes déjà propriétaire, pour renégocier votre prêt immobilier actuel.

Quels sont les taux des crédits immobiliers ?

En mars 2015, les taux des crédits immobiliers pour les particuliers (hors assurance et coût des sûretés) se sont établis à 2.11 %, en moyenne (2.19 % pour l’accession dans le neuf et 2.11 % pour l’accession dans l’ancien).

Source : Crédit Logement/CSA

Depuis 2009, les taux des prêts immobiliers ont baissé de plus de 50%. La chute est continue depuis 3 ans et les experts n’annoncent pas de hausses pour les mois à venir.

Cette situation est donc de nature à favoriser l’acte d’achat d’un bien immobilier ou la renégociation du taux actuel de votre prêt immobilier. Toutefois, tout le monde ne bénéficie pas des meilleurs taux. Les banques restent très exigeantes sur leurs critères de sélection des dossiers de prêts immobiliers.

Comment mettre en valeur votre dossier auprès d’une banque ?

Plus votre profil sera désirable pour une banque plus celle-ci sera disposée à vous accorder le meilleur taux que ce soit pour votre nouveau prêt immobilier, pour le rachat de votre prêt immobilier ou pour renégocier le taux de votre prêt actuel. La qualité de votre dossier de financement est donc essentielle.

Les critères pris en compte, par une banque, pour l’étude de votre dossier sont :

- votre situation professionnelle (statut, ancienneté, nature de votre contrat de travail …);

- votre salaire : il sera analysé sur la base de vos 3 derniers bulletins de salaire;

- votre épargne (plan d’épargne entreprise, PEA, PEL, assurance vie ….);

- votre capacité de remboursement : vos mensualités de remboursement du crédit ne doivent pas être supérieures à 1/3 de vos revenus mensuels;

- votre capacité à gérer votre budget : il vous sera demandé vos 3 derniers relevés de compte;

- votre apport personnel : il est préférable de pouvoir réaliser un apport d’au moins 10% pour financer l’acquisition du bien immobilier. Votre capacité d’apport personnel est un élément important et rassurant pour les banques.

Plus votre dossier sera attrayant et jugé comme étant sérieux pour une banque, plus vous obtiendrez le meilleur taux et plus vous pourrez négocier d’autres conditions avantageuses (suppression des frais de dossier ou des frais de remboursement anticipé).

Guide-du-Neuf.fr vous conseille de contacter plusieurs banques car toutes n’ont pas les mêmes cibles clients et votre profil peut être plus intéressant pour une banque que pour une autre.

Confier la négociation de votre prêt immobilier à un courtier

Constituer un dossier de crédit immobilier et rencontrer plusieurs banques sont des démarches qui prennent du temps. Par ailleurs, si vous n’êtes pas formés ou habitués à l’art de la négociation, vous serez moins enclin à obtenir le meilleur taux auprès des banques. Faire appel à un courtier peut alors être une solution pertinente pour gagner du temps et bénéficier des compétences d’un professionnel.

Le courtier est un intermédiaire chargé de vous représenter auprès des banques et de négocier pour vous les meilleures conditions. Les services d’un courtier peuvent être gratuits ou payants. Ils se rémunèrent soit par des frais de courtage payés par son client soit via une commission versée par les banques en fonction du volume d’affaires généré. Il est donc important de bien vous renseigner sur les modalités de paiement du courtier avant de le mandater. N’oubliez pas, également, de vérifier si le courtier est bien immatriculé. Dans ce cas, il dispose obligatoirement d’un numéro ORIAS.

Enfin, si vous décidez d’avoir recours à un courtier, Guide-du-neuf.fr vous conseille d’aller voir, dans un premier temps, votre banquier actuel. En effet, certaines banques ne rémunèrent pas le courtier si celui-ci propose le dossier d’un de leur client. Dès lors, il est donc possible que le courtier aille négocier directement avec d’autres banques sans solliciter la vôtre. Or, la proposition de votre banque pourrait être celle qui contient le meilleur taux pour votre prêt immobilier. Cela vous permettra également d’avoir une référence sur les taux de crédit et d’assurances que vous pouvez obtenir.